- 1 そもそも電子帳簿保存法とは

- 2 電子帳簿保存法の概要~パソコンで作成した電子書類・帳簿は印刷して保存もデータで保存もOKな法律だった~

- 3 電子帳簿保存法の電磁的記録には3つの制度がある。重要なのは電子帳簿保存と電子取引のルール。

- 4 ここで衝撃走る!電帳法改正の波!:メールで送られてきた電子書類・帳簿は印刷して保存はNGに

- 5 猶予期間はもうないのか?そもそも2023年が宥恕措置だったのです。

- 6 「電子取引」に関するデータ保存義務化は、2024年1月から対応しなければなりません

- 7 「電子取引」に関するデータ保存の義務化にむけて何を用意すればいいのか?

- 8 専用のソフトが必要?罰則が怖い!要件を理解していない…等々の不安を解消しちゃいましょう。

- 9 導入しないと罰則は?

- 10 そもそも電子帳簿保存法を守らないとどうなるのか…

- 11 会社法でも電磁的記録の扱いについても記載されています

- 12 それでもまだ対応できない人はどうすればいいのか…

- 13 電磁的記録を保存要件に従って保存をすることができなかった保存義務者に対す宥恕措置ではなくて猶予措置を設けた

- 14 電子帳簿保存法をやるメリットは?控除や措置があるようです。

- 15 電子帳簿等保存と電子取引の要件はほぼ?ほとんど同じ!これさえ守れば2つの制度の要件を満たせます!

- 16 保存方法の要件は改ざん防止とファイルが検索できるようにすること

- 17 国税庁のパンフレットを確認:電子帳簿保存と電子取引の要件が同じなのが解ります。

- 18 重要要件①:真実性の要件(改ざん防止の記録をとること)

- 19 システム費用をかけずに導入するには?オススメな方法は…一択だけある!

- 20 重要要件②:検索機能の確保

- 21 タイムスタンプは必要?いいえ!要件が緩和された為必要ありません!!

- 22 電帳時代視点:超簡単まとめ

- 23 要件である事務処理規定の備付・改ざん防止・ファイル命名と格納が面倒な方へ

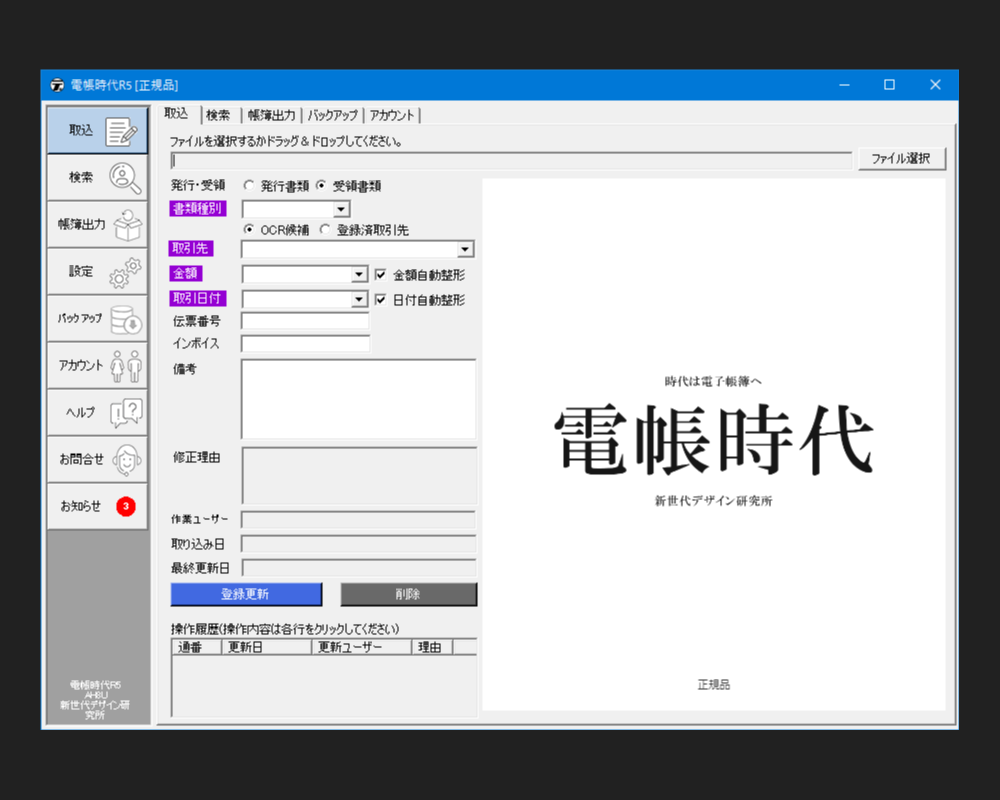

- 24 クラシックなウインドウズなデザインでシンプルに

- 25 電帳時代ができること

- 26 サブスクの時代に…「買い切り」で提供!定額の縛りはございません!

- 27 電帳時代で保存できる書類は…

そもそも電子帳簿保存法とは

電子計算機を使用して作成する国税関係帳簿書類の保存方法等について、所得税法、法人税法その他の国税に関する法律の特例を定める日本の法律である。

(出典:Wikipedia:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)

言い回しが難しい!!ので…まずは用語を解説します。

そう!難しい言葉を翻訳していけば電帳簿保存法(電帳法)を理解できます。

書類の区分は国税関係帳簿書類から下記のように派生していくので覚えておこう

【大分類】国税関係帳簿書類:国税関係帳簿と国税関係書類を指す

→【中分類】国税関係帳簿:仕訳帳、総勘定元帳、売上台帳、仕入台帳、固定資産台帳など

→【中分類】国税関係書類:決算関係書類と取引書類を指す

→→【小分類】決算関係書類:貸借対照表、損益計算書、試算表など

→→【小分類】取引書類:請求書、見積書、納品書、領収書など

*帳簿と書類は同じように見えるが区分が違うことに注意しよう!

電子帳簿保存法の概要~パソコンで作成した電子書類・帳簿は印刷して保存もデータで保存もOKな法律だった~

電子帳簿保存法

・正式名:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

・種類: 租税法

・施行年:1998年

・所管:大蔵省 今でいうと財務省

租税法の所得税法、法人税法、消費税法等に規定されている帳簿書類を納税地において書面で保存することが義務づけられているものを、一定の要件のもと電磁的記録等による保存を認めるものとする。

参考:条文のリンク(平成十年法律第二十五号):法令検索

- 国税関係帳簿書類の保存義務者(以下「保存義務者」といいます。)は、国税関係帳簿の全部又は一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、一定の要件の下で、その電磁的記録の備付け及び保存をもってその帳簿の備付け及び保存に代えることができることとされています(電子帳簿保存法4)。

- 保存義務者は、国税関係書類の全部又は一部について、自己が一貫して電子計算機を使用して作成する場合には、一定の要件の下で、その電磁的記録の保存をもってその書類の保存に代えることができることとされています(電子帳簿保存法4)。

国税庁が公開している簡単な概要で理解しよう

電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書

類)」を、紙ではなく電子データで保存することに関する制度を決めました。

電帳法の目的は2点!

- 経理のデジタル化を図って負担を減らす

- 日本の経理システムのデジタル化の推進

となります。具体的には

- 紙をファイリングする手間や保存スペースが不要に

- ⽇付や取引先名で検索できるので、探したい書類がすぐに⾒つかる

- データ上で経理処理ができるので、経理担当もテレワークができる

キーポイント!電磁的記録とは?

パソコンで処理可能なデジタルデータをパソコン内で記録すること。要は手書き書類をファイリングするの反対と理解してください。

キーポイント!電子保存とは?

パソコンで作成した帳簿や書類をデータをファイルのままで保存すること。

キーポイント!電子取引とは?

電子メールの本⽂・添付ファイルで請求書に相当する情報をやりとりした場合や、WEB 上でおこなった備品等の購⼊に関する領収書に相当する

情報がサイト上でのみ表示される場合を指します。

紙で帳簿・書類を保存している私には関係ない?

いいえ、紙で帳簿・書類を保存している方にも関係があります。PDF等のデータで受け取った請求書などについては、ルールに基づいて保存していただくことが必要です。

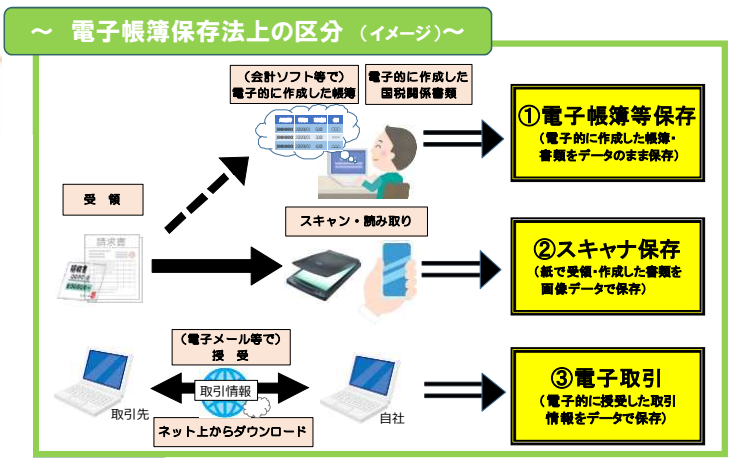

電子帳簿保存法の電磁的記録には3つの制度がある。重要なのは電子帳簿保存と電子取引のルール。

電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書

類)」を、紙ではなく電子データで保存することに関する制度をいい、3つの制度に区分されています。

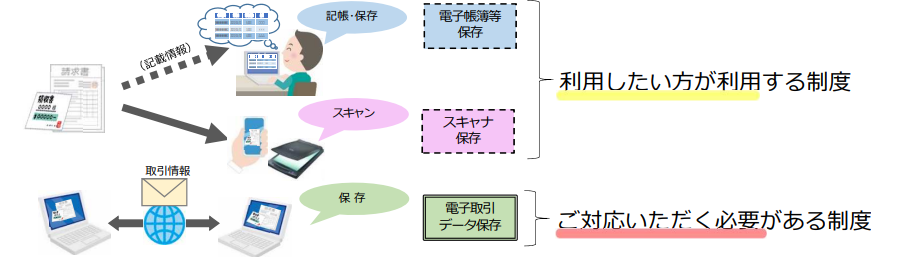

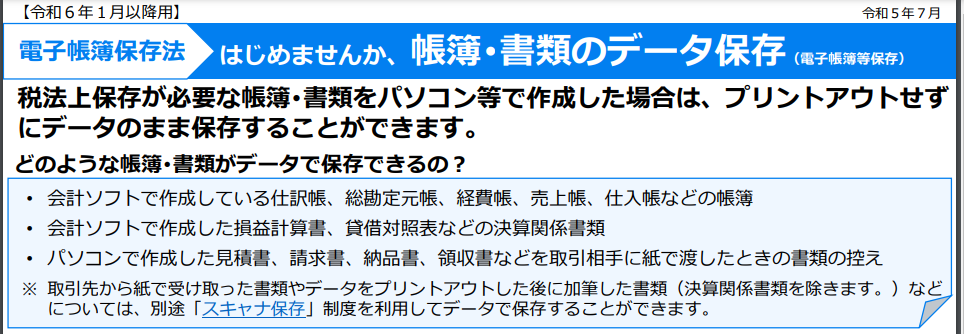

- 電子帳簿等保存:パソコンを使って自社が、最初から作成した帳簿書類は電子保存するためのルール。(コンピューターで作成したデータの保存方法ついて)

ご自身で最初から一貫してパソコン等で作成している帳簿(会計ソフトで作成している仕訳帳等)や国税関係書類(パソコンで作成した請求書等の控えや決算書等)については、プリントアウトして保存するのではなく、一定の要件の下で電子データのまま保存等ができます。 - スキャナ保存:紙で発行・受領した帳簿書類をスキャンして、電子データにして保存するためのルール。(紙で受領したデータの保存方法について)

決算関係書類を除く国税関係書類(例︓取引先から受領した紙の領収書・請求書等)については、その書類自体を保存する

代わりに、一定の要件の下でスマホやスキャナで読み取った電子データを保存することができます。 - 電子取引:パソコンで作成され、オンラインで受信、送信された取引書類の保存するためのルール。

申告所得税・法人税に関して帳簿・書類の保存義務が課されている者は、注文書・契約書・送り状・領収書・⾒積書・請求書な

どに相当する電子データをやりとりした場合には、一定の要件の下でその電子データ(電子取引データ)を保存しなけれ

ばなりません。

電子帳簿等保存はまだ任意での対応で問題ありません!

| 区分 | 書類・帳簿:例 | 紙で保存 | 電子保存 |

| 国税関係帳簿 | 仕訳帳、総勘定元帳、売上台帳、仕入台帳、固定資産台帳 | 任意 | 任意 |

| 国税関係書類 | 決算関係書類:貸借対照表、損益計算書、試算表など

取引書類:請求書、見積書、納品書、領収書など |

任意 | 任意 |

| 区分 | 書類・帳簿:例 | 紙で保存 | 電子保存 |

| 電子取引された取引書類 | 請求書、見積書、納品書、領収書など | 2024年1月から紙での保存はNGになります | 義務 |

制度の対応はどこから始めれば?

後述いたしますが…急ぎ対応して欲しいのは…電子取引!!

改正の施行が迫っていますので!!

参考資料:国税庁:令和5年度改正 電子帳簿保存法 Youtube動画「国税庁動画チャンネル」(令和5年8月更新)掲載資料(PDF/2,129KB)

スキャナ保存の制度は着手しなくても大丈夫?

ここで衝撃走る!電帳法改正の波!:メールで送られてきた電子書類・帳簿は印刷して保存はNGに

現行法では…

- 申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置

→電子書類・帳簿は印刷して保存もデータで保存もOK。

ルールを守ってくれるのならデータのまま保存しても問題ないよ、紙出力もデータ保存もどっちも対応可能でした。

が!!!!

2022年1月改正で激震走る

改正後はこの電子取引データの紙出力による保存が廃止され、電子データで受け取ったものは電子データのまま保存することが義務化になりました。

これまではとりあえず何でも紙で保存していれば万能だったわけですが、2024年1月以降は電子取引に関しては紙での保存ではなく、電子データとして保存しなければなりません。

業界筋では改正に否定的な意見も…

全事業者に影響を与えるものの、ほとんどの事業者にとってメリットがないことが起きたと…弥生社長のブログ(弥生社長の愚直な実践)懸念の声が出されていました。

主張まとめ

- 一部の事業者のみに影響があるものから、全ての事業者に影響が及ぶことになる

- 電子取引に関する改正事項は、これまで認められていた措置(申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置)を廃止と同じじゃないか。

電子データをやりとりした場合には、その電子データ(電子取引データ)を保存しなければならないので…財務・会計や総務のなどのスタッフや従業員は対応に追われることへの懸念が強く問われることになりました。

電子帳簿等保存と電子取引は要件を守って2024年1月から対応しましょう!

- 電子帳簿保存法では…税法上保存が必要な帳簿・書類をパソコン等で作成した場合は、プリントアウトせず

にデータのまま保存することができる。

というあくまでもできますなスタンスだが… - 電子取引の場合では勝手が違い…申告所得税・法人税に関して帳簿・書類を保存する義務のある方が、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした場合には、その電子データ(電子取引データ)を保存しなければなりません。

という強制というスタンス。

改正後はこの電子取引データの紙出力による保存が廃止され、電子データで受け取ったものは電子データのまま保存することが義務化になりましたので、電子帳簿保存と電子取引は要件を守って保存・対応しなければなりません。

猶予期間はもうないのか?そもそも2023年が宥恕措置だったのです。

実は…そもそも2023年10月時点で宥恕措置がされているんです。→猶予ではありません。

宥恕とは…寛大な気持ちで過ちがあっても許しますよという意

やむを得ない事情がある場合、従来通りの方法で処理することを認めること。

つまり延長ではなかったのです!!→やむを得ない事情とは準備期間が少ないというこになるだろう。

じゃ。2023年まで宥恕期間にするから準備してね。ただ下記の条件を確認して宥恕とするからね

やむを得ない事情がある場合

ダウンロードの求め・出力書面の提示又は提出に応じられる場合

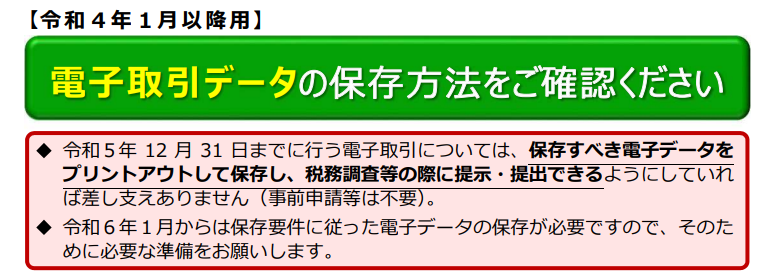

*令和4年度税制改正で措置された「宥恕措置」は、適用期限(令和5年 12 月 31 日)をもって廃止されるとした

務調査等の際に提示・提出できるようにしていれば問題ありません。

参考;国税庁:〜 令和5年度税制改正による電子帳簿等保存制度の見直しの概要 〜

導入にあたり罰則や猶予期間については…この記事の先に記載しておりますのでご確認ください。

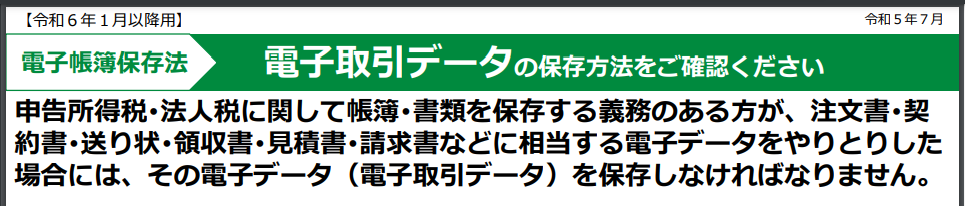

「電子取引」に関するデータ保存義務化は、2024年1月から対応しなければなりません

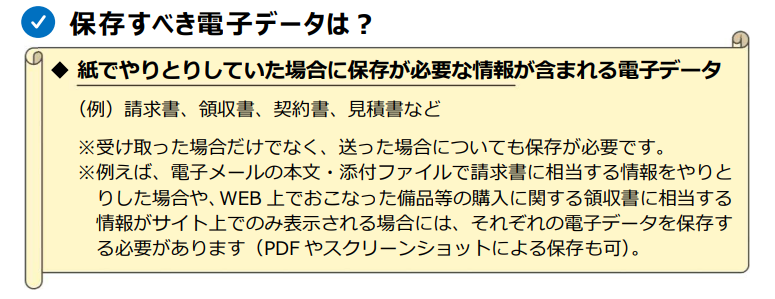

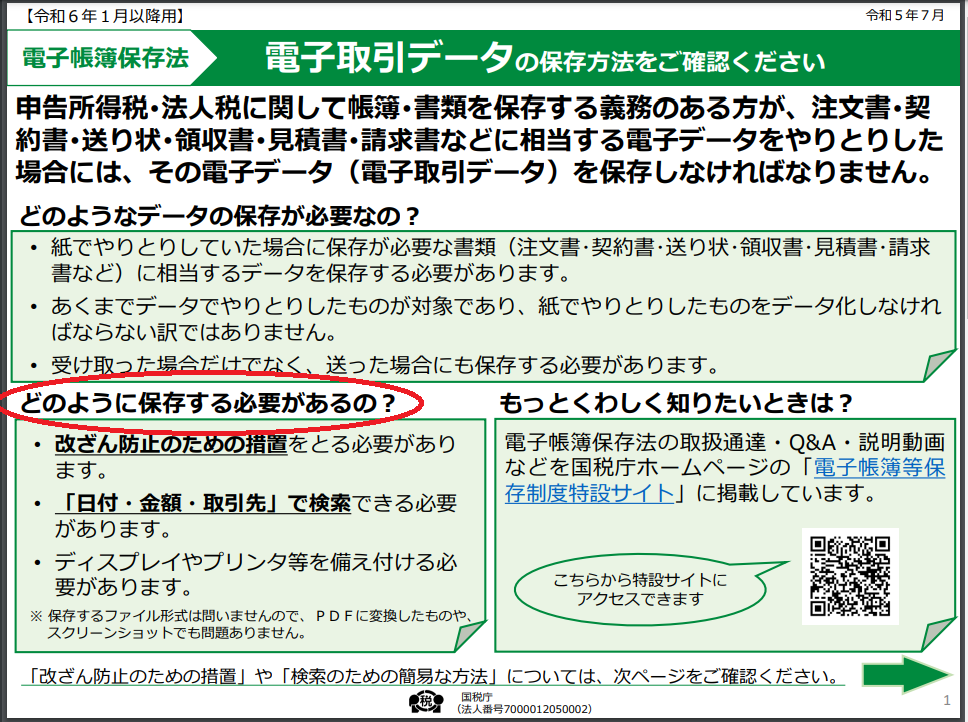

請求書・領収書・契約書・見積書などに関する電子データを送付・受領した場合には、その電子データを一定の要件を満たした形で保存することが義務化されます。

参考:国税庁・電子取引関係より

データ保存の対象は?

紙でやりとりしていた場合に保存が必要な書類(注文書・契約書・送り状・領収書・見積書・請求書など)に相当するデータを保存する必要があります。

いつまで紙保存が許されるのか?

2023年12月末までに行われた分は紙保存が認められることとなりましたが…あらゆる分野でデジタル化・電子化がすすんで進んでいくことは避けられません。

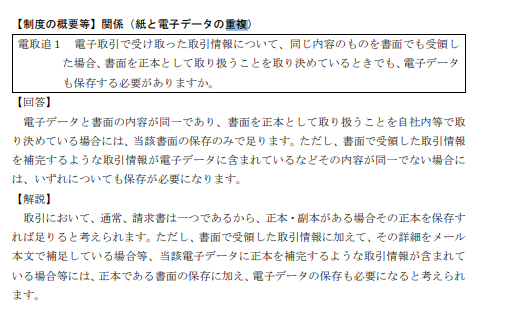

メールで電子取引と郵送で紙の契約書や請求書等の両方を受領した場合は?

国税庁のお問い合わせの多いご質問には…電子データと書面の内容が同一であり、書面を正本として取り扱うことを自社内等で取り決めている場合には、当該書面の保存のみで足ります。

書面を原本と取り決めていて、電子データと原本が一致していれば書面保存はOK。

「電子取引」に関するデータ保存の義務化にむけて何を用意すればいいのか?

ズバリ…インターネットが繋がるパソコンです。できればExcelがインストールされているのが望ましいでしょう。

電子帳簿等保存は自社。個人・事業所のパソコンで作った書類帳簿をデータのまま保存することができるので…

オフィス・事業所にてパソコンで作成し管理なので対応は可能。

要はパソコンがあれば問題ございません。

専用のソフトが必要?罰則が怖い!要件を理解していない…等々の不安を解消しちゃいましょう。

まずは要件(ルール)を確認することが大事です。

導入しないと罰則は?

前提として電子帳簿保存法に則た導入ができない場合については…罰則やリスクは下記が該当しそうです。

電子帳簿保存法は法律ですので導入できないは通用しない…

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律で第七条で示されているため…電子帳簿保存法の要件を満たす運用から逃れることはできません。

第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

そもそも電子帳簿保存法を守らないとどうなるのか…

1点目は…

- 電子帳簿保存法に違反した場合、青色申告の承認取り消しの可能性。

あくまでも可能性はある!となりますが…

参考:国税庁:問い合わせの多いご質問にて補足されています。

下記の条件でしっかり運用でされていれば急に承認取り消しになりませんので安心してください。

- 取引が正しく記帳され申告にも反映されている。

- 保存すべき取引情報の内容が書面を含む電子データ以外から確認できる

つまり…改ざん不正行為・不正防止をしておらず。要件を満たさない運用していると承認取り消しの可能性が高くなると考えれらます。

2点目は…そもそも不正行為を行うと発生する罰金のようなものです。

- 電子帳簿保存法の改正によって、電子データに改ざんや不正、申告漏れがあった場合、課税額に追加して重加算税10%が加算されてしまう。参考:国税庁:電子帳簿保存法が改正されました

会社法でも電磁的記録の扱いについても記載されています

電磁的記録を適正に保存管理できない場合は罰則の恐れがあります。

会社法(第九百七十六条)にて書類若しくは電磁的記録を適切に扱えない場合は、100万円以下の過料が科せられることもあると記載されている 参考:法令検索

電子帳簿保存法対応を導入してもしなくても…適正な管理は会社法で示されています。改ざんや不正行為はそもそもダメですよね。

リテラシーを持って対応が必要です。

それでもまだ対応できない人はどうすればいいのか…

令和5年度税制改正の大綱によると…

電子取引の取引情報に係る電磁的記録の保存制度について見直しがさらにかかりました。

電磁的記録を保存要件に従って保存をすることができなかった保存義務者に対す宥恕措置ではなくて猶予措置を設けた

下記の

- 相当の理由がある (相当の理由は明記されていない。所轄の税務署に確認することをお勧めします)

- 質問検査権に基づく当該電磁的記録のダウンロードの求め及び当該電磁的記録の出力書面(整然とした形式及び明瞭な状

態で出力されたものに限る。)の提示又は提出の求めに応じることができる

場合にはその保存要件にかかわらず、その電磁的記録の保存をすることができることとする。

参考:国税庁;令和5年度税制改正の大綱

ということは…紙保存も可能と言っているようなものじゃないか…。

猶予とは…すぐにでもしなければならない人やルールに対し実行時期を先送りにすることなのでいずれ期間は終わります。

2024年以降も紙保存は可能?あくまでも猶予!電子保存にしなくて良いとは言っていません!

猶予期間だから紙保存を続けるのか。

新デザイン研究所では…

【相当な理由が明確でないのを逆手にとって…導入できない理由を考えて紙保存を続けてでOKでしょ】

という考えは…かなりの荒療治。

ビジネスマン、経営者としての対処としてはスマートとは言えません。

アナログから電子は資源節約・SDGs観点からも推し進めなければならないの日本の課題です。

社会環境の変化が速い昨今ですので、再度改正されることも予想されます。

しかも…整然とした形式及び明瞭な状態で出力されたものに限るという部分も不透明ですので注意が必要です。

要件のあったアプリ・ソフトを活用し運用することが施行された法律に沿ったあったあるべき姿といえるでしょう。

前提として…電子帳簿保存法は施行されています。

新たな猶予措置であることを肝に銘じて。電子帳簿保存法に対応していきましょう。

電子帳簿保存法をやるメリットは?控除や措置があるようです。

電子化による業務・書類。保管・セキュリティ運用などのコスト減に繋がります。

また国税庁は…優良な電子帳簿に係る過少申告加算税の軽減措置と最高65万円の控除を講じるとしています。

- 総勘定元帳、仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等)又は消費税法に基づき事業者が保存

しなければならないこととされている帳簿を - 優良な電子帳簿の要件をみたし

- あらかじめ税務署への届出をすれば

- 優良な電子帳簿に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置

参考:国税庁:優良な電子帳簿の要件

事業所得や不動産所得にて事業を営んでいつ青色申告者は正規の簿記の原則を守り、優良な電子帳簿の保存の要件を満たしている場合…最高65万を差し引くことができます。

参考:国税庁:65万円の青色申告特別控除を適用しましょう・No.2072 青色申告特別控除

電子帳簿等保存と電子取引の要件はほぼ?ほとんど同じ!これさえ守れば2つの制度の要件を満たせます!

ここで電子帳簿等保存と電子取引の要件を満たして両方クリアにしちゃいましょう!

電子帳簿等保存の対象書類帳簿は?

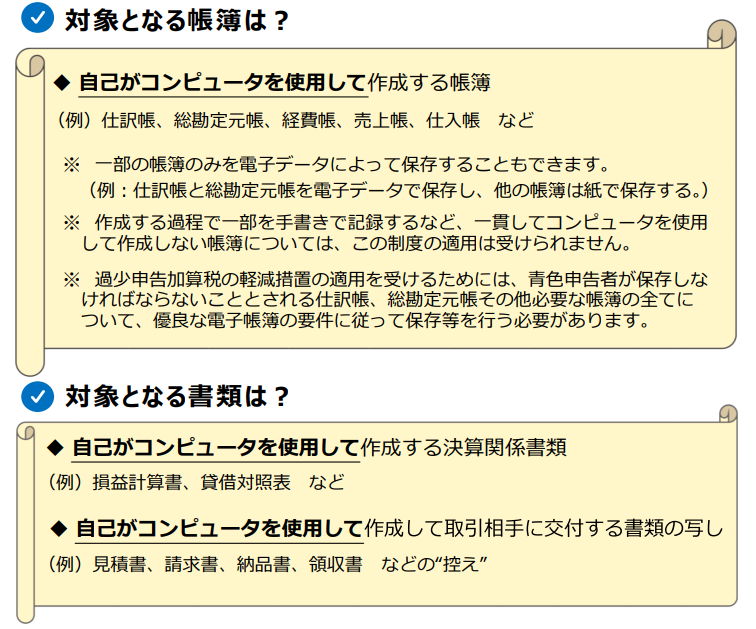

会計ソフトやエクセル等パソコンを使用して電子的に作成した帳簿書類は、要件を満たすことで印刷せず電子データとして保存することができます。

- 対象

| 区分 | 書類・帳簿:例 |

| 国税関係帳簿 | 仕訳帳、総勘定元帳、売上台帳、仕入台帳、固定資産台帳 |

| 国税関係書類 | 決算関係書類:貸借対照表、損益計算書、試算表など

取引書類:請求書、見積書、納品書、領収書など |

電子取引の対象書類は?

請求書・領収書・契約書・⾒積書などに関する電子データを送付・受領した場合には、その電子データを一定の要件を満たした形で保存しなければなりません。

- 対象

-

区分 書類・帳簿:例 電子取引された取引書類 - 請求書、見積書、納品書、領収書など

対象書類は電子帳簿等保存の書類帳簿で合わせておけば問題ありません。*国税関係書類に取引書類ががふくまれるため。

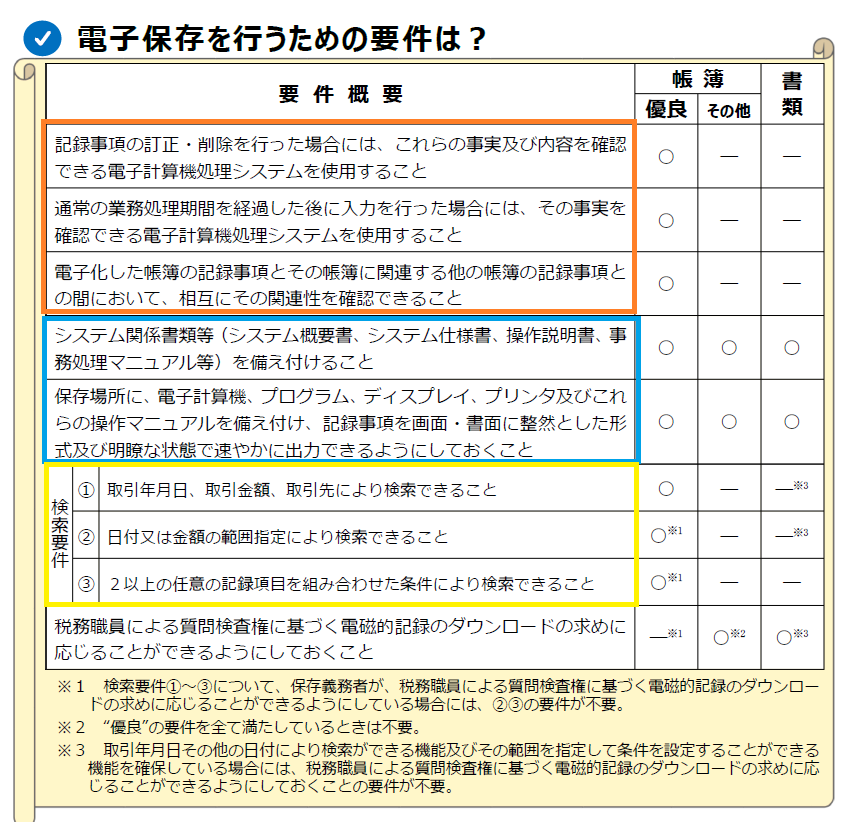

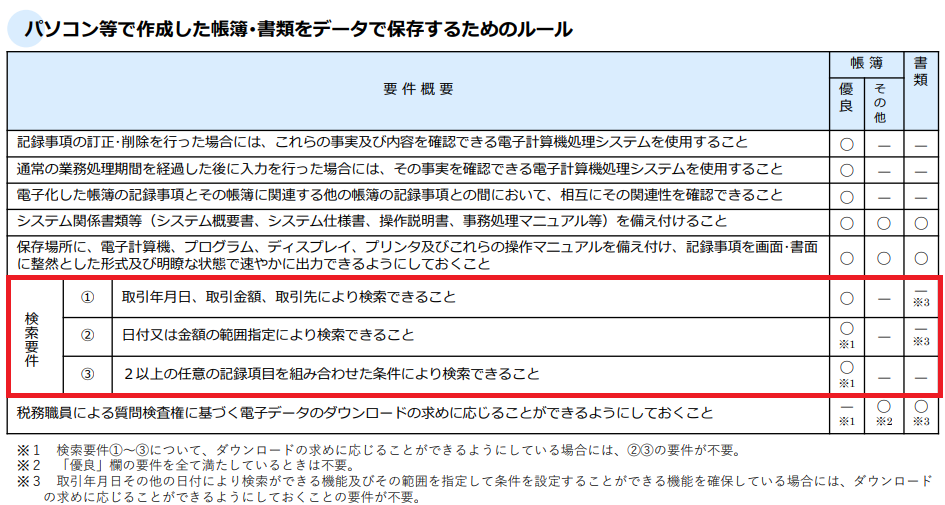

保存方法の要件は改ざん防止とファイルが検索できるようにすること

電帳法では、電子データで保存する際の要件が定められています。こちらも電子帳簿等保存と電子取引とほとんど同じです。

前提はパソコン環境

- 電子計算機処理システム(会計ソフトやアプリ)の概要を記載した書類(操作説明書、マニュアル)の備付けする。

解説→説明書は捨てないでいつでも取り出せるように持っておく。 - 見読可能装置の設置

電子計算機ディスプレイ及びプリンタ並びにこれらの操作説明書を備付け、その電磁的記録をディスプレイの画面及び書面に、 整然とした形式及び明瞭な状態で、

速やかに出力することができるようにしておくこと。

解説→パソコン、モニター、プリンターを用意して、データのフォルダ管理をする。

まず前提として、データが確認できるディスプレイ・アプリ等)の備え付けが必要ですが、税務職員のみならずその企業・個人が電子データを確認するのには必須のため所持しているとします。この記事を見ているという方はパソコン環境があると思いますので要件がクリアとなります。

重要なのが…公正であること

こちらは電子帳簿等保存と電子取引でも同じです

- 検索機能の確保(いつでも検索でファイルが確認できること)

- 真実性の要件を満たす(改ざん防止)

- 国税庁:電子帳簿保存法関係・電子帳簿・電子書類関係のパンフレット

国税庁のパンフレットを確認:電子帳簿保存と電子取引の要件が同じなのが解ります。

下記は国税庁のパンフレットです。

電子帳簿保存と電子取引の要件が【改ざん防止】と【検索機能の確保】!

同じなのが解るかと思います。

ならば両方の要件を抑えていきましょう!

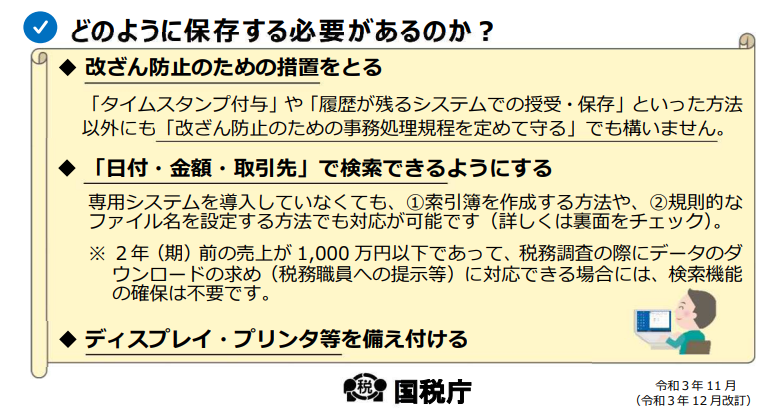

重要要件①:真実性の要件(改ざん防止の記録をとること)

- 真実性の確保:下記のうちいずれかの改ざん防止の措置をとること。

- タイムスタンプを付与

- 訂正・削除の履歴が残るシステム等での授受・保存すること

- 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと

- 改ざん防止のための事務処理規程を定めて守る

①~④すべてに対応する必要はありません!!!

システム費用をかけずに導入するには?オススメな方法は…一択だけある!

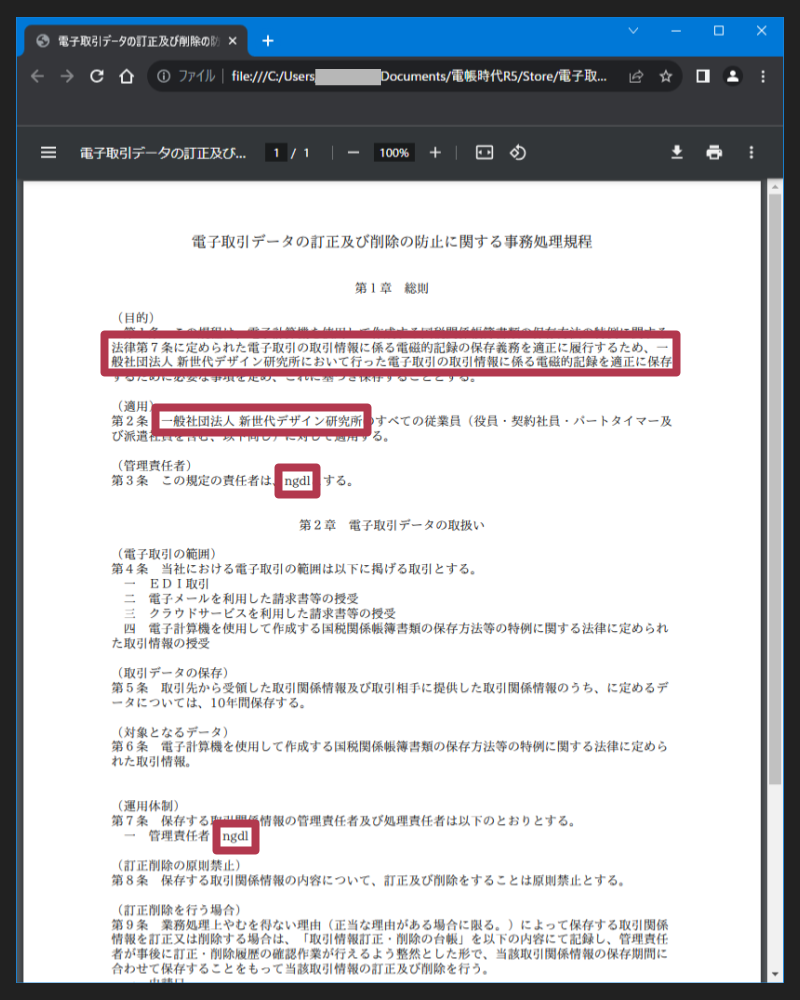

改ざん防止のための事務処理規程を定めて守る

そう【改ざん防止のための事務処理規程を定めて守る】が一番ラクです。

正式名は;電子取引データの訂正及び削除の防止に関する事務処理規程

国税庁のパンフレットが推薦していますので間違いないです。

- 電子帳簿保存法では…システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けることが明記されている

- 電子取引では…改ざん防止のための事務処理規程を定めて守ることが明記されている。

事務処理規定とは…

電子帳簿保存法における「電子取引データ」の保存に対応するための方法のひとつで、訂正削除(改ざん)の防止に関するルールを定めたものです。

事務処理規定のポイントは…

- データの訂正削除を原則禁止であること。

- 業務処理上の都合により、データを訂正又は削除する場合の事務処理手続として訂正削除日、訂正削除理由、訂正削除内容、処理担当者の氏名の記録及び保存が必要。

- データ管理責任者及び処理責任者の明確化、誰が担当者かを明記すること。

事務処理規定を作成方法は…

- 国税庁のHPより【電子取引データの訂正及び削除の防止に関する事務処理規程】のサンプルがありますのでダウンロードします。

- サンプルに必要事項を入力して保存。

- 作業するパソコンに分かりやすく格納する。

これだけで…真実性の確保が可能となります!

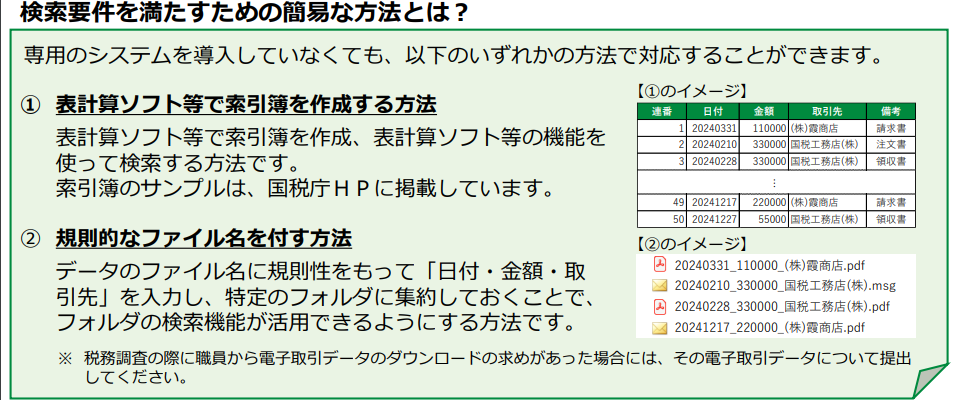

重要要件②:検索機能の確保

- 検索機能の確保とは…

- 取引年月日、取引金額、取引先で検索できること

- 日付又は金額の範囲指定により検索できること

- 2以上の任意の記録項目を組みあわせた条件により検索できること

- フォルダとファイル名に規則性をもって「日付・⾦額・取引先」を⼊⼒し、特定のフォルダに集約しておくことで、フォルダの検索機能が活⽤できるようにする方法

- 税務職員による電磁的記録のダウンロードの求めに応じること

検索機能の確保要件が不要なケースは基準期間の売上高が5000万円以下の場合ですが…

税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合が必要なため要していた方が良いでしょう。

タイムスタンプは必要?いいえ!要件が緩和された為必要ありません!!

不正な改ざん防止策を講じるのに各社はタイムスタンプをアピールしていますが…

必要ありません!!

タイムスタンプを付与するといった場合は、何らかのサービスを利用して、そこに領収書等の電子取引データをアップロードして、タイムスタンプを付与することになります。

タイムスタンプは、第三者機関である時刻認証業務認定事業者(TSA:Time-Stamping Authority。以下、TSA)が発行するため限られたメーカーにしか付与できません!

そして…ぶっちゃけ高いです。

タイムスタンプの盲点は受け取ってから7営業日に処理しなければならないルール。

タイムスタンプは原則そのデータを受け取ってから7営業日以内に付与しなければなりません。

その期限内にタイムスタンプを付与できなかったら即NGです。

なんどもすいません。

国税庁が「訂正削除の防止に関する事務処理規程の備付ける」方法を紹介しております。

電帳時代視点:超簡単まとめ

- 電子帳簿保存法はパソコンで作成した帳簿・書類(領収書等の取引等)の電子データを保存するための法律

- パソコンとプリンター環境は必須です

- パソコンで作成しメールで送らて来た帳簿・書類は2024年から印刷NG

- 対応するには【事務処理規定を作成する】と【検索機能】ルールが守られていなければなりません。

要件である事務処理規定の備付・改ざん防止・ファイル命名と格納が面倒な方へ

電帳時代のご紹介

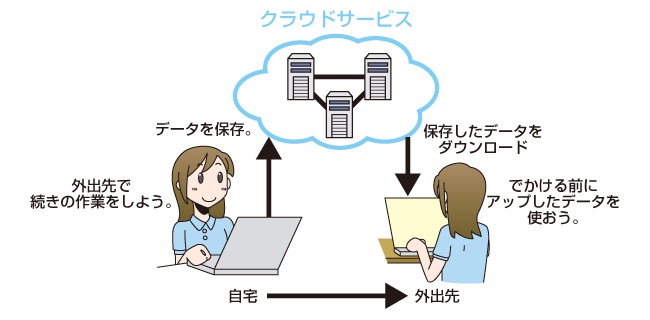

会計や決算データをクラウド保存できますか?~自社・ご自分のパソコンにローカルで保存できる~

取込・検索・出力・無駄が一切ない

月額サブスクリプションNG!買い切りで提供!!

もちろん電子帳簿保存法要件クリアのアプリ爆誕。

クラシックなウインドウズなデザインでシンプルに

電帳時代ができること

電帳時代では、電子取引で発生する書類データの保管・管理を公的機関の認証なしに行えるソフトウェアです。

書類データの保存をクラウドではなく自身のPCにのみ保存することが可能。

ご自身の決済書類、帳簿や領収書など取引データを他社のクラウドに保存されて平気・安全でしょうか?

お使いや検討のサービスは国内で自社で運営されていますか?もしかしたら…国外のサーバーで管理されているかもしれません。

総務省:国民のための情報セキュリティサイト:参考

私共のソフトは書類と帳簿の性質上!クラウドではなく、お使いのパソコンに保存管理することを推奨しております!

電帳時代は取り込んだ電子書類を、使用しているPC上にのみ保存できるアプリを開発いたしました。

改ざん防止のための事務処理規程を自動で備付!

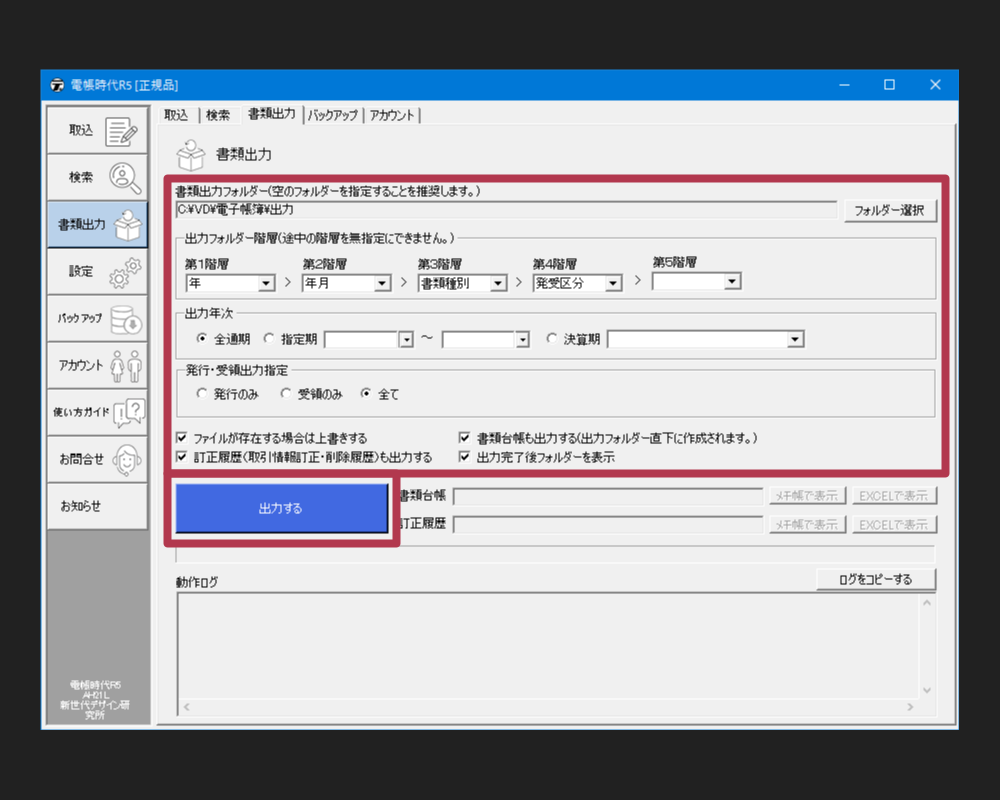

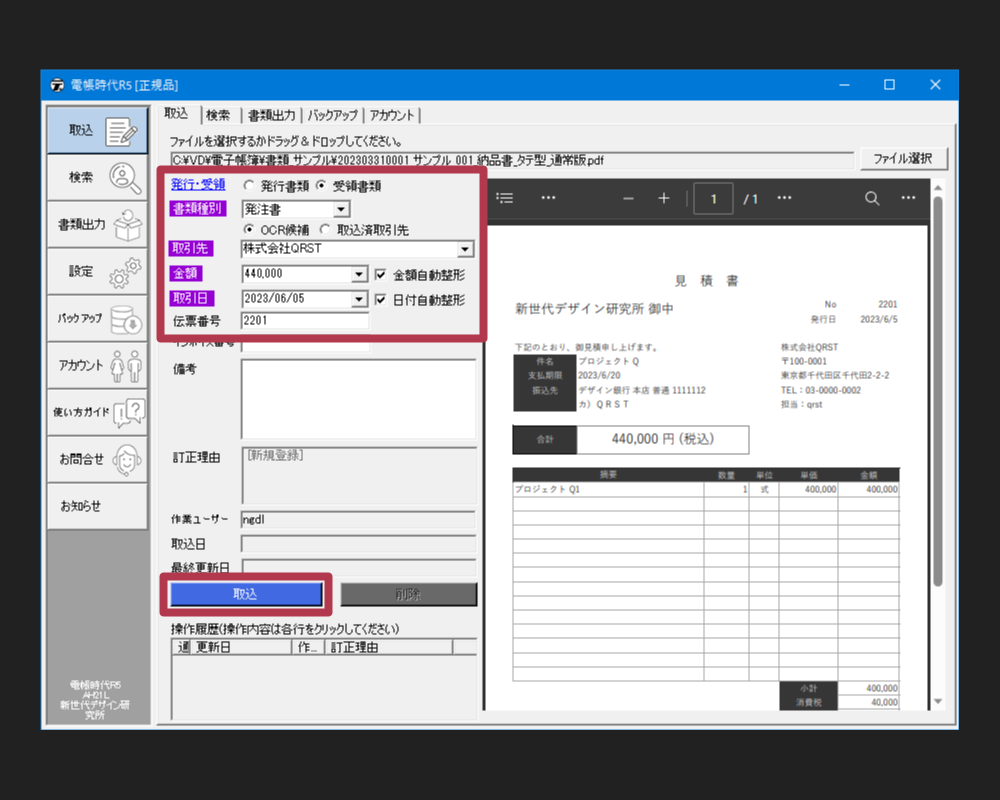

検索性の確保!電子取引で発生したPDF等の書類データを書類種別や取引先を入力して規則正しく保存します。

出力されるファイルのファイル名は、

“書類種別”_”年月日”_”取引先”_”金額”_”発行受領”_”書類ID”.”拡張子”

例 : 請求書_20230120_株式会社ABCD_55000_発行_1.pdf

で統一されて出力されます。

OCRでの入力補助が無制限で利用可能!取引先や金額を入力する手間を減らせます。

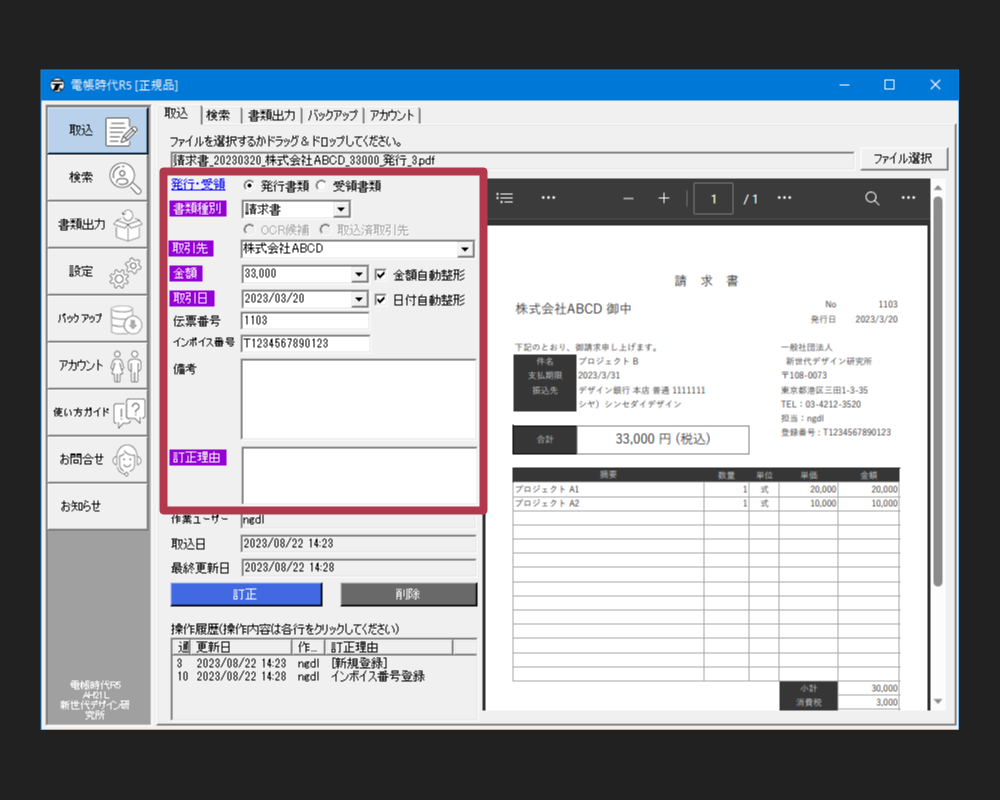

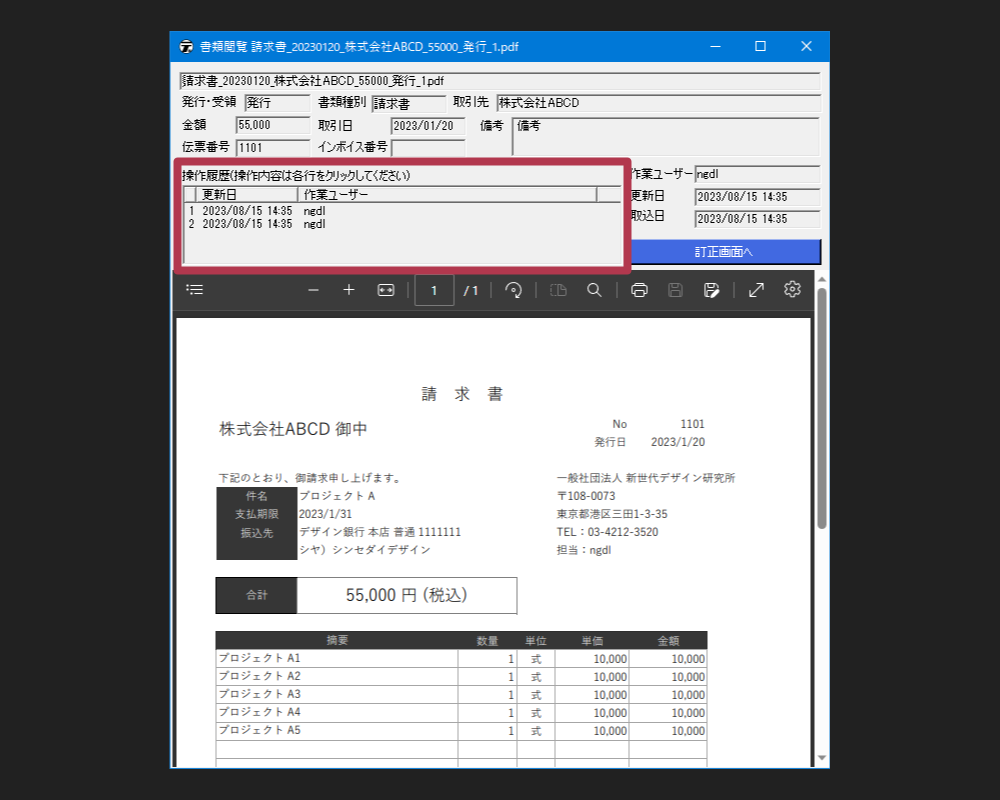

取り込んだ書類データの訂正、削除履歴の記録

ビューワーで表示した電子書類の全ての操作履歴、編集履歴が表示されます。

サブスクの時代に…「買い切り」で提供!定額の縛りはございません!

「買い切り」を提案させていただきます。

定額月額請求とはいえ、見た目は少額だが、じわじとつもって経営を圧迫するのがサブスクの痛いところ。

そんな世の中に反旗を翻し、「買い切り」にてご提案させていただきます。

電帳時代で保存できる書類は…

- 電子帳簿保存の対象となる「国税関係帳簿の全て、国税関係書類の決算関係書類の全て、国税関係書類の自社が電子で発行した取引関係書類」

- スキャナ保存の対象書類となる「国税関係書類の取引先が書面で発行した取引関係書類」

- 電子データ保存の対象となる「電子取引情報」(取引情報の記載されるPDF等の書類データ)

電子帳簿保存法に定められる3つの対象のうち、①の一部である「国税関係書類の自社が電子で発行した取引関係書類」と③の電子データ保存の対象となる「電子取引情報」に対応しております。

「電子取引」とは、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。)の授受を電磁的方式により行う取引をいい(電子帳簿保存法2五)、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、そのサイトを通じて取引情報を授受する取引等が含まれます。 参考:国税庁 電子帳簿保存法の概要

自社が電子で発行した取引関係書類や、電子取引で取引先の発行した、取引情報の記載されるPDF等の書類データには、請求書、領収書、契約書、見積書などが対象です。参考: 国税庁 電子取引データの保存方法をご確認ください

さぁ!始めよう!電帳の時代へ