電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書

類)」を、紙ではなく電子データで保存することに関する制度をいい、3つの制度に区分されています。

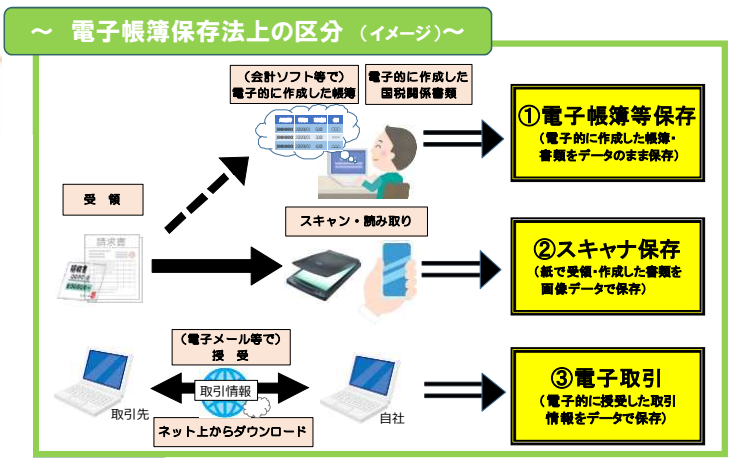

三つの制度とは?

- 電子帳簿等保存:パソコンを使って自社が、最初から作成した帳簿書類は電子保存するためのルール。(コンピューターで作成したデータの保存方法ついて)

- スキャナ保存:紙で発行・受領した帳簿書類をスキャンして、電子データにして保存するためのルール。(紙で受領したデータの保存方法について)

- 電子取引:パソコンで作成され、オンラインで受信、送信された帳簿書類の帆保存するためのルール。

※ 記録の改ざんなどを防⽌するため、①〜③の保存を⾏うためには一定のルールに従う必要があります。

参考:国税庁:電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要~(令和5年4月)

こちらもご覧ください・関連情報